Upadłość konsumencka nie kasuje wszystkiego. To pierwszy fakt, który trzeba przyjąć przed złożeniem wniosku, zwłaszcza jeśli w zadłużeniu są alimenty, grzywny, nawiązki, odszkodowania albo długi wynikające z wyroku karnego. Dla wielu osób brzmi to brutalnie, bo sama nazwa „oddłużenie” sugeruje finansowe wyzerowanie. W praktyce sąd może umorzyć znaczną część zobowiązań, ale nie może wykreślić tych, które ustawa wyłącza spod umorzenia.

Największy błąd dłużnika polega na wrzuceniu wszystkich długów do jednego worka. Kredyt gotówkowy, chwilówka, zaległy rachunek za telefon i limit na karcie to zupełnie inna kategoria niż alimenty na dziecko albo obowiązek naprawienia szkody orzeczony przez sąd karny. Te pierwsze często mogą zostać objęte oddłużeniem. Te drugie zostają z dłużnikiem nawet po zakończeniu postępowania.

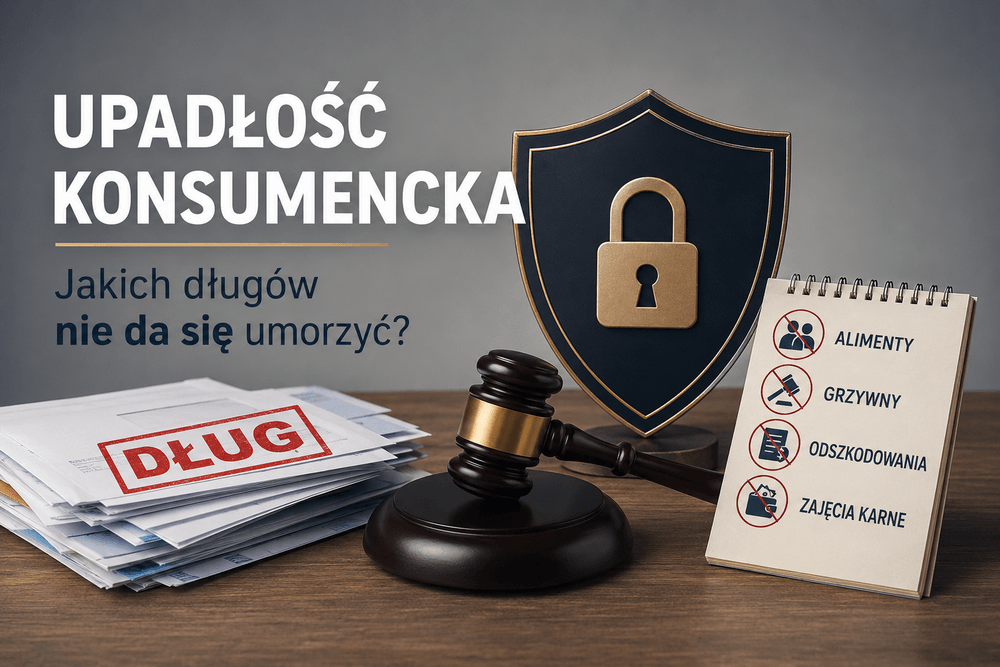

Jakie długi nie podlegają umorzeniu w upadłości konsumenckiej

Katalog jest konkretny i nie zależy od tego, czy dłużnik „bardzo potrzebuje nowego startu”. Sąd nie ma tu pełnej dowolności. Jeżeli zobowiązanie należy do grupy wyłączonej z umorzenia, pozostaje do zapłaty po zakończeniu postępowania.

Do długów, których nie da się umorzyć w upadłości konsumenckiej, należą przede wszystkim:

- zobowiązania alimentacyjne — zarówno zaległe alimenty, jak i bieżący obowiązek płacenia alimentów,

- renty odszkodowawcze z tytułu wywołania choroby, niezdolności do pracy, kalectwa albo śmierci,

- grzywny orzeczone przez sąd,

- obowiązek naprawienia szkody orzeczony przez sąd,

- zadośćuczynienie za doznaną krzywdę,

- nawiązki i świadczenia pieniężne orzeczone jako środek karny albo środek związany z poddaniem sprawcy próbie,

- zobowiązania do naprawienia szkody wynikającej z przestępstwa lub wykroczenia, jeżeli zostały stwierdzone prawomocnym orzeczeniem,

- zobowiązania celowo nieujawnione przez upadłego, jeśli wierzyciel nie brał udziału w postępowaniu.

Najbardziej praktyczny przykład to alimenty w upadłości konsumenckiej. Dłużnik może mieć kilkadziesiąt tysięcy złotych zaległości alimentacyjnych, komornika, zajęcie wynagrodzenia i jednocześnie inne długi: kredyty, pożyczki, chwilówki. Upadłość może pomóc w tej drugiej części, ale nie usuwa obowiązku alimentacyjnego. Po zakończeniu postępowania zaległość alimentacyjna nadal istnieje.

Podobnie jest z grzywną. Jeżeli sąd karny orzekł wobec dłużnika karę grzywny, upadłość konsumencka nie zamienia jej w zwykły dług cywilny. Nie jest to rachunek, którego nie udało się zapłacić. To konsekwencja odpowiedzialności karnej albo wykroczeniowej, a taka należność zostaje poza mechanizmem oddłużenia.

Warto też odróżnić zwykły dług z wyroku od długu nieumarzalnego. Sam fakt, że wierzyciel ma prawomocny wyrok, nie przesądza jeszcze sprawy. Jeżeli wyrok dotyczy zapłaty niespłaconej pożyczki, taki dług co do zasady może podlegać umorzeniu. Jeżeli jednak wyrok dotyczy naprawienia szkody po przestępstwie, zadośćuczynienia za krzywdę albo renty odszkodowawczej, sytuacja wygląda inaczej.

Dlaczego niektóre zobowiązania zostają z dłużnikiem mimo oddłużenia

Upadłość konsumencka ma pomóc osobie niewypłacalnej, ale nie jest narzędziem do ucieczki od każdej odpowiedzialności. To ważna granica. Prawo rozróżnia długi wynikające z typowego ryzyka finansowego od zobowiązań, za którymi stoi ochrona innej osoby, interes publiczny albo odpowiedzialność za czyn zabroniony.

Alimenty są najlepszym przykładem. Po drugiej stronie nie stoi bank, firma pożyczkowa ani fundusz sekurytyzacyjny, tylko osoba uprawniona do utrzymania — często dziecko. Gdyby zaległe alimenty można było łatwo umorzyć, ciężar niewypłacalności dłużnika zostałby przerzucony na osobę, która nie ma wpływu na jego decyzje finansowe.

Podobna logika działa przy rencie odszkodowawczej. Jeżeli ktoś wskutek cudzej winy stracił zdrowie, zdolność do pracy albo środki utrzymania, upadłość sprawcy nie powinna pozbawiać poszkodowanego podstawowej ochrony. Dłużnik może odzyskać kontrolę nad finansami, ale nie kosztem osoby, której wyrządzono szkodę.

Dla dłużnika oznacza to jedno: po upadłości trzeba przygotować dwa budżety, nie jeden. Pierwszy dotyczy zobowiązań, które mogą zostać objęte planem spłaty i późniejszym umorzeniem. Drugi obejmuje długi, które zostaną nawet po zakończeniu sprawy. Bez tego łatwo o fałszywe poczucie bezpieczeństwa.

Praktycznie wygląda to tak:

- kredyty, chwilówki, pożyczki, limity na kartach — często mogą zostać objęte oddłużeniem, jeśli powstały przed ogłoszeniem upadłości,

- alimenty, grzywny, nawiązki, szkody po przestępstwie — nie znikają po zakończeniu postępowania,

- długi zatajone celowo — mogą zostać poza umorzeniem, jeśli wierzyciel nie uczestniczył w sprawie,

- nowe zobowiązania po ogłoszeniu upadłości — nie są tym samym co stare długi objęte postępowaniem.

Tu pojawia się ważne ostrzeżenie: nie wolno pomijać wierzycieli „dla świętego spokoju”. Jeżeli dłużnik wie o długu, ale celowo nie wpisuje go do wniosku, ryzykuje, że ten dług nie zostanie objęty skutkami umorzenia. To nie jest drobny błąd formalny. To decyzja, która może zepsuć efekt całej procedury.

Sama opłata sądowa od wniosku o ogłoszenie upadłości konsumenckiej jest niska — obecnie wynosi 30 zł. Nie oznacza to jednak, że sprawa jest „tania” w sensie konsekwencji. Kosztem może być utrata kontroli nad majątkiem, sprzedaż składników majątku przez syndyka, obowiązek wykonywania planu spłaty i konieczność ujawnienia pełnej sytuacji finansowej. Jeżeli dłużnik ma mieszkanie, samochód, wartościowy sprzęt albo udział w majątku wspólnym, skutki trzeba policzyć przed złożeniem wniosku, a nie po postanowieniu sądu.

Co sprawdzić przed złożeniem wniosku, żeby nie pomylić upadłości z pełnym resetem

Najpierw trzeba ustalić, które długi realnie mogą zostać umorzone. Dopiero później warto decydować, czy upadłość konsumencka ma sens. Odwrócenie tej kolejności prowadzi do rozczarowania: dłużnik składa wniosek, liczy na nowy start, a po czasie odkrywa, że najtrudniejsze zobowiązania nadal zostają.

Pierwszy priorytet to lista wszystkich wierzycieli. Nie ogólna, z pamięci, tylko konkretna. Przy każdym długu warto zapisać:

- nazwę wierzyciela,

- kwotę główną,

- odsetki i koszty,

- datę powstania zobowiązania,

- podstawę długu: umowa, wyrok, alimenty, mandat, grzywna, odszkodowanie,

- etap sprawy: windykacja, sąd, komornik, egzekucja administracyjna,

- sygnaturę sprawy, jeśli istnieje,

- informację, czy dług jest sporny.

Drugi priorytet to oddzielenie długów „typowo konsumenckich” od tych, które mogą nie podlegać umorzeniu. Jeżeli ktoś ma 120 tys. zł długu, ale 90 tys. zł to kredyty i chwilówki, a 30 tys. zł to alimenty, upadłość może nadal mieć sens. Po prostu nie rozwiąże całego problemu. Jeśli jednak głównym ciężarem są zaległości alimentacyjne, grzywny i obowiązki naprawienia szkody, trzeba uczciwie powiedzieć: upadłość może uporządkować część sytuacji, ale nie da pełnego oddłużenia.

Trzeci priorytet to bieżące zachowanie dłużnika. Przed złożeniem wniosku nie należy:

- przepisywać mieszkania, auta albo wartościowych rzeczy na rodzinę,

- ukrywać rachunków bankowych,

- zaniżać dochodów,

- pomijać wierzycieli,

- ignorować pism od komornika, sądu albo syndyka,

- przerywać płacenia bieżących alimentów tylko dlatego, że planowana jest upadłość.

Szczególnie ryzykowne są szybkie „porządki majątkowe” tuż przed złożeniem wniosku. Sprzedaż samochodu za zaniżoną cenę, darowizna udziału w nieruchomości albo nagłe przepisanie sprzętu na kogoś z rodziny mogą zostać ocenione jako działanie na szkodę wierzycieli. W praktyce takie ruchy bardziej szkodzą niż pomagają.

Jeżeli wśród długów są alimenty, sprawy karne, odszkodowania za szkodę na osobie albo majątek wspólny małżonków, samodzielne składanie wniosku bywa ryzykowne. Nie dlatego, że zawsze potrzebny jest pełnomocnik, ale dlatego, że błąd w kwalifikacji długu może zmienić ocenę sensu całego postępowania.

Najrozsądniejsza kolejność działania jest prosta:

- Spisać wszystkie długi i dokumenty.

- Oznaczyć długi potencjalnie nieumarzalne.

- Policzyć, jaka część zadłużenia może realnie zostać objęta oddłużeniem.

- Sprawdzić majątek, który może wejść do masy upadłości.

- Dopiero wtedy zdecydować, czy składać wniosek, negocjować z wierzycielami, szukać układu albo najpierw uporządkować dokumenty.

Upadłość konsumencka bywa bardzo dobrym narzędziem, ale tylko wtedy, gdy dłużnik wie, czego od niej oczekuje. Jeżeli celem jest zatrzymanie spirali pożyczek i uporządkowanie kredytów, może być właściwą drogą. Jeżeli ktoś liczy wyłącznie na skasowanie alimentów albo grzywny, wybiera złą metodę.

FAQ: najczęstsze pytania o długi nieumarzalne

Czy upadłość konsumencka umarza alimenty?

Nie. Alimenty nie podlegają umorzeniu. Dotyczy to zarówno zaległości alimentacyjnych, jak i obowiązku płacenia bieżących alimentów po ogłoszeniu upadłości.

Czy zaległe alimenty można wpisać do wniosku o upadłość?

Tak, należy je ujawnić, ale samo ujawnienie nie oznacza, że zostaną umorzone. Wpisanie długu do wniosku porządkuje sytuację, natomiast nie zmienia jego szczególnego charakteru.

Czy grzywna sądowa znika po upadłości konsumenckiej?

Nie. Grzywny orzeczone przez sąd są wyłączone z umorzenia. Dłużnik musi liczyć się z ich dalszą zapłatą także po zakończeniu postępowania.

Czy mandat podlega umorzeniu w upadłości konsumenckiej?

Trzeba sprawdzić podstawę i charakter należności. Jeżeli chodzi o zobowiązanie związane z odpowiedzialnością za wykroczenie albo środek orzeczony przez sąd, nie należy zakładać, że zostanie umorzone jak zwykły dług konsumencki.

Czy kredyt bankowy można umorzyć w upadłości konsumenckiej?

Zwykle tak, jeżeli powstał przed dniem ogłoszenia upadłości i nie występuje szczególny wyjątek. Kredyty gotówkowe, chwilówki, pożyczki pozabankowe i zadłużenie na kartach należą do typowych zobowiązań obejmowanych postępowaniem.

Czy dług z wyroku zawsze zostaje po upadłości?

Nie. Trzeba sprawdzić, czego dotyczy wyrok. Wyrok za niespłaconą pożyczkę to co innego niż wyrok obejmujący obowiązek naprawienia szkody po przestępstwie, zadośćuczynienie albo alimenty.

Czy można ogłosić upadłość, mając długi alimentacyjne?

Tak, ale trzeba wiedzieć, że długi alimentacyjne nie zostaną umorzone. Upadłość może pomóc w pozostałych zobowiązaniach, ale alimenty trzeba nadal uwzględniać w budżecie.

Co grozi za pominięcie wierzyciela we wniosku?

Jeżeli dłużnik celowo nie ujawni zobowiązania, a wierzyciel nie weźmie udziału w postępowaniu, taki dług może nie zostać umorzony. To jeden z najpoważniejszych błędów przy przygotowywaniu wniosku.

Od czego zacząć przed złożeniem wniosku?

Od listy długów z podziałem na: kredyty i pożyczki, alimenty, grzywny, odszkodowania, zobowiązania z wyroków oraz długi sporne. Bez tego nie da się ocenić, czy upadłość faktycznie rozwiąże główny problem, czy tylko jego część.